Grottaferrata, Fontana: "Comune, riaccertamento dei residui attivi e passivi. Il Bilancio di previsione e consuntivo sono validi?"

Pubblicato: Venerdì, 07 Giugno 2019 - redazione politica GROTTAFERRATA (politica) - L'ex sindaco pone degli interrogativi

GROTTAFERRATA (politica) - L'ex sindaco pone degli interrogativi

ilmamilio.it- nota stampa

Da Giampiero Fontana riceviamo e pubblichiamo:

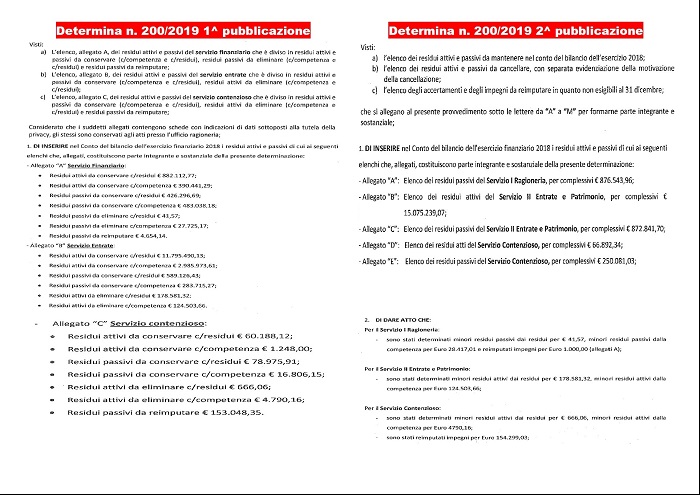

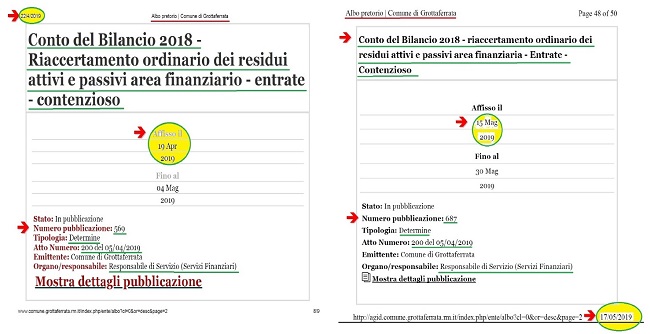

"L’Albo Pretorio on line del Comune di Grottaferrata non smette mai di stupire. In questi giorni, scorrendo gli atti in pubblicazione e quelli pubblicati, si riscontra la doppia pubblicazione di una Determina dirigenziale, la n. 200 del 5 aprile 2019 a firma del Responsabile del Servizio Finanziario (“Conto del Bilancio 2018 – Riaccertamento ordinario dei residui attivi e passivi Area Finanziaria-Entrate-Contenzioso”).

L’atto, già pubblicato il 19 aprile, è “riapparso” lo scorso 15 maggio, stessi titolo e data ma con evidenti modifiche tra la prima e la seconda pubblicazione.

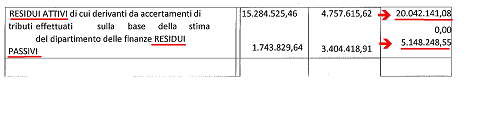

I residui attivi sono somme accertate ma non incassate entro il termine dell'esercizio finanziario, quindi un credito del Comune. I residui passivi sono somme impegnate ma non ancora pagate entro il termine del medesimo esercizio, quindi un debito del Comune.

Queste due voci, per comprendere, ammontano a milioni di euro, come indicato nella Delibera di Consiglio comunale n. 26 del 3 maggio, con cui è stato approvato il Rendiconto di gestione 2018.

La ricognizione dei residui attivi è fondamentale sia nella preparazione del bilancio previsionale che nel consolidamento del bilancio consuntivo. Essa è la continuazione dell’attività gestionale del bilancio, in termini di competenza, riferita agli esercizi finanziari chiusi e partecipa al risultato di amministrazione nel sistema finanziario del Comune che, in pratica, è dato dalla somma algebrica del fondo di cassa (+), dei residui attivi (+) e dei residui passivi (-).

Per cui il bilancio di previsione si forma inserendo, come prima posta, il risultato di amministrazione precedente e ciò rende l’idea di quanto sia importante la corretta verifica delle voci che lo compongono, in primis quelle riferite ai residui attivi e passivi.

Considerando che la doppia pubblicazione della Determina n. 200/2019, non è l’unica “anomalia” riscontrata rispetto l’iter di accertamento dei residui, emergono diversi interrogativi sulla correttezza di quanto sin qui accaduto.

Infatti, il riaccertamento dell’intero ammontare dei residui attivi e passivi del Comune di Grottaferrata al 31 dicembre 2018, è stato approvato, e contestualmente modificato, attraverso 2 Delibere di Giunta (la n. 31 e la n. 36), entrambe datate 12 aprile, ossia lo stesso giorno in cui è stato approvato il Bilancio di Previsione 2019-2021. Le 2 Delibere di Giunta sono il risultato dei riaccertamenti di residui attivi/passivi approvati dai Dirigenti/Responsabili di Servizio del Comune di Grottaferrata, tramite 5 Determine dirigenziali, tra cui la n. 200.

In pratica, il Bilancio di Previsione (approvato il 12 aprile) e quello Consuntivo (approvato il 3 maggio), si sono formati su dati derivanti anche dalla Determina dirigenziale n. 200 del 5 aprile, nuovamente pubblicata all’Albo Pretorio on line il 15 maggio con modifiche rispetto alla prima versione.

È corretto tutto ciò? I Bilanci di previsione e rendicontazione approvati sono validi? I Revisori dei Conti comunali lo sanno? L’Assessore al Bilancio è al corrente? Inutile chiedere al Sindaco ed ai Consiglieri di maggioranza, alle prese con “staffette”, “verifiche”, “concertazioni” e quant’altro (più semplicemente: spartizione di potere e poltrone). Altrettanto inutile domandare al Consigliere Presidente della Commissione Bilancio, più che altro impegnato a difendere l’Assessore in quota “Il Faro” che, secondo accreditati rumors, sarebbe prossimo ad essere dimissionato dal Sindaco. Ricordando che tra le motivazioni per lo scioglimento dei Consigli comunali (art. 141 del TUEL), rientra anche la mancata approvazione del Bilancio entro i termini, l’auspicio è che sia la Magistratura contabile ad intervenire per i dovuti chiarimenti.

Giampiero FONTANA